Mercosur es, por amplio margen, el principal proveedor de carne vacuna al mercado internacional. En los últimos años su producción ha sido creciente y, por ende, su saldo exportable alcanzó niveles récord. Dada la intensa demanda en el mercado internacional, los precios no fueron impactados a la baja por la creciente oferta de América del Sur, sino todo lo contrario. Ahora bien, la expectativa es que, más temprano que tarde, la producción de carne vacuna en la región comience a descender, agregándole más leña al fuego a un mercado que ya está muy recalentado.

La faena de los cuatro países del Mercosur cayó en agosto respecto al pico de julio y además, por primera vez en lo que va del año, fue inferior a la del mismo mes del año pasado. La diferencia es mínima, pero habilita a hacerse la pregunta del título: ¿es esto un cambio de tendencia o solamente una pausa en la senda de crecimiento?

Obviamente, quien domina es Brasil, por amplio margen el principal productor y exportador regional. Todo indica que Brasil terminará de dejar atrás la fase de liquidación y se encaminará dentro de una de retención que limitará la oferta de vientres a faena y, por ende, la producción de carne y con toda seguridad el saldo exportable.

Las señales al respecto todavía no son claras, pero es algo que se irá consolidando en el correr de este semestre. La faena en el segundo trimestre en Brasil fue récord, tanto en el total como en la cantidad de vientres, pero ese número no es sostenible en el tiempo. Seguramente en este semestre comenzará a mostrar señales de reversión. Los precios de los terneros ya subieron.

Lo que demora la tendencia de caída de la producción es el alto precio que se paga por animales a faena. Esto incentiva la aceleración del engorde de los animales y permite que lleguen a plantas de faena animales que, con precios más bajos, no estarían prontos. Es muy claro el caso de las vaquillonas, con un fuerte aumento en la faena tanto en Uruguay como en Argentina y Brasil. La tentación de enviarlas a faena y aprovechar el alto precio actual es grande, más allá de que dejarla en el rodeo de cría no es mala opción considerando los altos precios del ternero.

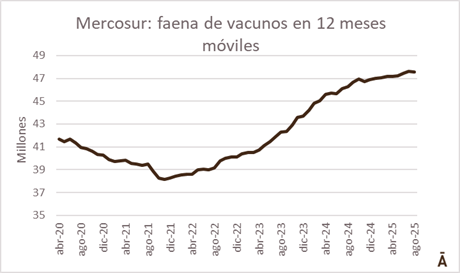

En definitiva, la producción en la región dejará de crecer. La faena pasó de un piso de 38 millones de cabezas (considerando plantas exportadoras de Brasil y Paraguay, además de todas las plantas habilitadas de Argentina y Uruguay) en 2021 al pico actual de 47,5 millones. Todo indica que hasta acá llegó; el incentivo por los altos precios ya hizo lo suyo, en breve comenzará la fase de recomposición.