No fue una semana sencilla para los cierres de negocios de exportación desde el Mercosur con China. Un trader brasileño comentó a World Beef Report (WBR) que el mercado “estuvo más lento” de lo habitual, producto del gran volumen de carne que está en tránsito rumbo a China o se está produciendo para este destino.

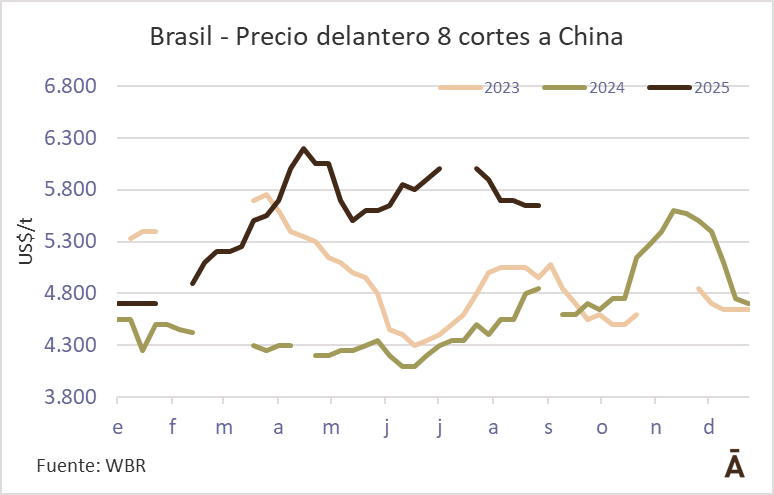

Los pocos negocios por delantero que se pactaron se hicieron sobre un eje de US$/t 5.600-5.700 CFR, un valor que convalidan aquellas plantas que tienen necesidad de vender para descomprimir sus stocks.

En tanto, fuentes del mercado argentino indicaron que hay demanda, “pero está cada vez más difícil” para cerrar negocios. En ese sentido, las fuentes manejaron referencias de US$/t 4.200-4.300 CFR para el trmming 80 VL, shin & shank a US$/t 6.100-6.300 y vaca en 6 cortes a US$/t 5.400-5.500. Otra fuente acotó que la semana arrancó bien, pero luego el precio ofrecido por la vaca en 6 cortes había caído en unos US$/t 200.

“No hay mucha vaca para ofrecer, así que es un mercado medio raro, confuso. Creo que sigue predominando el tema de la disputa de la salvaguarda, que no se sabe en qué va a quedar. Y también el tema de los aranceles de Trump con la afectación de Brasil, que es un mercado volumétrico. Hay que ver cómo influye finalmente”, indicó un operador argentino a WBR.

El Hilton se afirma y la salida del kosher puede empujarlo más

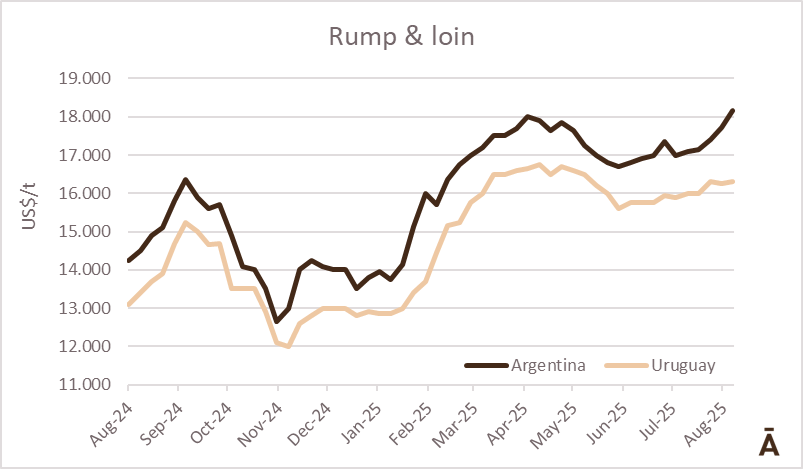

Los precios para los cortes enfriados de la cuota Hilton volvieron a tonificarse durante la última semana. En el caso de Argentina, varias plantas estuvieron más concentradas en faenas para la cuota 481 durante la última semana. Además, sigue siendo baja la disponibilidad de novillos de campo certificados para la UE, a lo que se suma la salida prevista de la faena kosher, por lo que habrá menos presión para faenar esa categoría. Fuentes del mercado de importación manejaron negocios desde Argentina para el rump & loin Hilton sobre un eje de US$/t 18.000-18.3000 FOB. Un exportador argentino confirmó cierres este martes a US$ 18.500.

En el caso de Uruguay, las fuentes manejaron negocios en un rango de US$ 16.300-16.500 FOB durante la última semana. También se reportaron negocios de nalga congelada de Uruguay a Italia a US$/t 7.400-7.500 CFR.

La faena de los equipos kosher en la región ingresa en la recta final previo al receso por los festejos del Año Nuevo Judío el próximo 22 de setiembre. Fuentes del mercado de importación comentaron a WBR que quedan dos semanas de actividad previo al tradicional receso que suelde darse cada año. Algunas cuadrillas tienen previsto realizar su última faena el próximo 9 de setiembre, mientras que otras extenderán la labor hasta el 12 de setiembre.

Si bien los precios de la hacienda en países como Paraguay y Uruguay se han valorizado con fuerza en las últimas semanas, por ahora, no hubo renegociaciones de precios de los contratos para el delantero.

El regreso de los equipos regulares a la región está previsto para fines de octubre, con alguna cuadrilla especial que puede llegar un poco antes de esa fecha.

El ruido que frenó a EEUU

La operativa comercial con EEUU tuvo un freno durante la última semana producto de una resolución que tomó la Aduana estadounidense sobre la mercadería en tránsito. Un trader regional informó a WBR que una resolución de la Customs and Border Protection (CBP) de EEUU —sobre qué se considera trasbordo marítimo— trajo un “manto de incertidumbre” a la operativa.

La última resolución del presidente Trump sobre los ajustes de aranceles establecía que toda aquella carne que se cargara antes del 6 de agosto y llegara antes del 6 de octubre no sería alcanzada por la nueva tasa. Sin embargo, la resolución de la CBP aclara que si un contenedor salió de Santos (Brasil) antes del 6 de agosto y luego hace un trasbordo en Panamá, por ejemplo, es un transshipment y se la considera como la fecha de la carga. Según la fuente, eso lleva a que haya carne vacuna de Brasil (+40%), Nueva Zelanda (+5%), Nicaragua (+8%), que se había cargado en origen antes del 6 de agosto que ahora deberá pagar el sobrearancel. “Todo esto ha generado un desánimo importante, porque estamos hablando de un par de decenas de miles de toneladas de carne que están en el agua que, en teoría, no iban a pagar esa sobretasa”, explicó la fuente.

De todas formas, el informante precisó que esto es algo coyuntural y que los fundamentos continúan sosteniendo un mercado de importación firme producto de la “resiliencia del consumo” estadounidense pese a los altos precios de la carne bovina. Añadió que hoy el proveedor al que le llegan “más pedidos” es Australia, aunque lo lógico sería que otros proveedores de la región tengan su espacio en la medida que la brecha con el producto australiano se vaya ampliando.

En cuanto a valores, se mantienen las mismas referencias de la semana anterior, US$/t 5.400 por 90 CL y US$/t 5.650 por 95 CL, en ambos casos FOB y fuera de cuota.