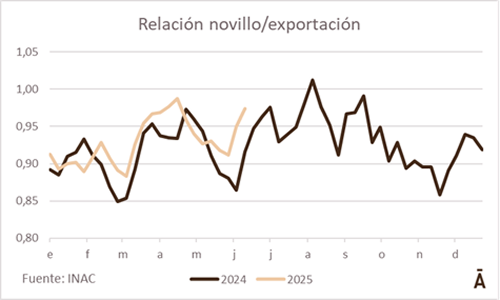

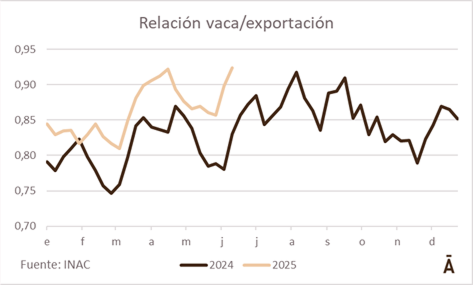

El cociente que informa semanalmente el INAC entre el precio de compra de vacunos por parte de la industria frigorífica y el valor medio de exportación de la carne vacuna sugiere una ecuación más estrecha para la industria frigorífica en lo que va de este año respecto al anterior.

El promedio del cociente entre el precio de compra del novillo y el de la carne exportada en lo que va del año es de 0,929, más “apretado” que el 0,91 de los mismos meses del año pasado. Por lo tanto, el premio de 9% entre el precio de compra del novillo y el de venta de la carne el año pasado, pasó a ser de 7,1% en lo que va de 2025. En el caso de la vaca el margen se achicó más aún, con un cociente de 0,808 en la primera mitad de 2024 y de 0,863 este año.

Este estrechamiento de la diferencia entre el precio de compra y de venta sugiere una situación más dificultosa para la industria frigorífica. Cabe hacer una salvedad al respecto que tiene que ver con los tiempos de compra y de venta. La industria frigorífica se vende varias semanas hacia adelante (seis a ocho semanas es algo usual en el caso de la carne congelada) y compra en general a una semana del ingreso de los animales a planta. Por lo tanto, al momento de cerrar la compra de la materia prima, la industria está trabajando con las ventas que se concretarán 6-8 semanas después, que son datos que no están disponibles en los registros de Aduanas. La firmeza y tendencia al alza que se ha dado en los precios de exportación en los dos últimos meses podría deberse a que la industria esté trabajando en la compra de animales teniendo en cuenta precios de ventas más altos en el mediano plazo.

Pero más allá de esto que no deja de ser una especulación, el cociente entre el precio de compra de la materia prima y de la carne exportada da cuenta de una situación más apretada para la industria. La ecuación para el sector frigorífico empeoró más en el caso de las vacas que de los novillos. El “esfuerzo” para hacerse de vacas ha sido mayor, con un descuento respecto al precio del novillo que se redujo respecto al año pasado.

Otra explicación de la reducción del margen entre el precio de compra y de venta es una situación de oferta reducida este año. Esto como consecuencia de una menor disponibilidad tanto de novillos como de vacas, en el primero de los casos por la fluida salida de terneros en pie en los dos últimos años y en el segundo por un mayor porcentaje de vacas paridas dentro del rodeo de cría. La industria debió “incentivar” la aceleración del proceso de engorde mediante un aumento del precio de compra para acelerar el proceso de engorde y terminación de los novillos y captar una mayor proporción de vacas —incluso preñadas— a ser enviadas a faena. Esto tiende a reducir los márgenes de la industria.

Dadas las condiciones de oferta en el mercado interno, la expectativa es que la brecha entre el precio de compra de la hacienda y de venta de la carne tienda a ser relativamente estrecha en lo que resta del año.