Los ciclos y vaivenes de precios son inherentes a la producción agropecuaria uruguaya. La mejora de la productividad y eficiencia en el manejo de costos serán variables clave para sortear un 2026 que asoma como más desafiante.

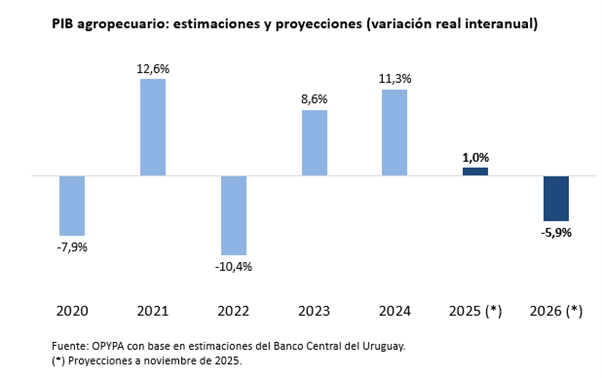

Si las proyecciones que presentó esta semana al Anuario de Opypa se cumplen, la producción agropecuaria tendrá un 2026 con menor dinamismo frente a un muy buen 2025. De acuerdo a lo proyectó la economista Angela Cortelezzi (Opypa), se espera que el PIB del sector agropecuario se contraiga 5,9% el próximo año, por la menor actividad agrícola y pecuaria.

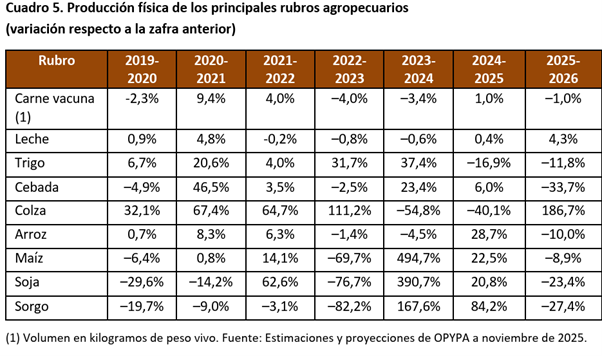

De acuerdo a esta oficina, en el caso de la ganadería de carne vacuna, durante 2026 se visualizarán las consecuencias de los terneros no nacidos en la última gran sequía del ejercicio 2022-23, lo que se reflejará en una menor cantidad de novillos disponibles.

En tanto, en la zafra 2025-26 el área de siembra de soja se mantendría en niveles similares a los observados en las últimas dos zafras, en torno a 1,25 millones de hectáreas. Con un rendimiento esperado de kg/ha 2.350, el volumen de producción se ubicaría algo por debajo de los 3 millones de toneladas.

Si esto se confirma sería alrededor de 1 millón de toneladas menos que la pasada zafra.

A esto, hay que sumarle un descenso del 9% en área de arroz (165 mil ha) que, a su vez, enfrente un escenario comercial muy desafiante por la fuerte caída de los precios internacionales, una coyuntura que también golpea a los lácteos, con una baja del orden del 30% en el último semestre para la leche en polvo entera.

En materia de precios para 2026, la ganadería de carne tiene hoy un escenario y coyuntura que prometen para repetir otro muy buen año como lo fue el 2022 o el 2025 que está culminando. Grandes exportadores como Brasil, Australia o EEUU tendrían un menor volumen para volcar al exterior el próximo año.

En granos y lácteos el panorama luce bastante más incierto y complejo, en ambos casos afectados por mayores volúmenes de producción.

Y en materia de costos, un potencial fortalecimiento del dólar a nivel (global) y local para “disimular” esos menores valores de exportación parece poco probable a corto plazo. Al nuevo presidente de la Fed que asumiría en mayo de 2026, Kevin Hassett, el favorito por analistas, se le atribuye un sesgo ultra-acomodaticio (dovish), con una fuerte disposición a implementar recortes significativos en las tasas de interés para impulsar el crecimiento como viene reclamando el presidente Donald Trump. Si esto se materializa, las presiones para tener un tipo de cambio depreciado (dólar barato) se van a mantener.

El dólar en Uruguay acumula una baja de 11% en lo que va del año (unos $ 5) respecto al cierre de 2024.

Y de acuerdo a los proyectaron 23 agentes y analistas en la Encuesta de Expectativas Económicas del BCU de noviembre, el dólar cerraría el año 2026 en $ 41,15 (+5%), una suba nominal que estaría muy alineada a la inflación prevista para ese año (+4,65%).

Con este punto de partida, el 2026 asoma como un año más desafiante para sostener niveles de rentabilidad aceptables para varios rubros de la producción agropecuaria y donde la mejora de la productividad y eficiencia en los costos tendrán un papel central, como ya ha ocurrido en otros ciclos que supo atravesar el agro.