En diálogo con World Beef Report (WBR), un trader regional describió un mercado estadounidense “más débil” en las últimas semanas, con dificultades para concretar negocios y una demanda que se muestra selectiva y sin urgencia.

Un bróker acotó que lo único que había logrado cerrar en la última semana a ese destino fue un mix de cortes desde Argentina con chuck roll, brisket, striploin, picanha, eyeround y entraña fina.

“Hace días que no puedo cerrar nada. Las ofertas aparecen, pero los valores que ofrece la demanda vienen cada vez más abajo”, comentó otra fuente.

Según explicó, a diferencia de China, donde suele haber contraofertas activas, en EEUU directamente falta interés: los compradores no convalidan precios ni siquiera para negociar.

El mercado está dominado por compradores de oportunidad, que avanzan solo cuando aparecen valores atractivos. Algunos operadores ya aseguraron volumen —principalmente desde Brasil— en negocios de gran escala, lo que les permite cubrir parte de sus necesidades y retirarse temporalmente del mercado.

“Compran un volumen importante y después desaparecen”, resumió, lo que enfría la dinámica comercial en el corto plazo.

La mayor disponibilidad de carne, con más volumen desde Argentina y Brasil, está presionando los precios. El trader mencionó casos de operaciones que inicialmente se ofrecían en torno a US$/t 7.100-7.200 FOB para un 90 CL dentro de cuota y terminaron cerrándose cerca de US$/t 6.800, reflejando esa debilidad.

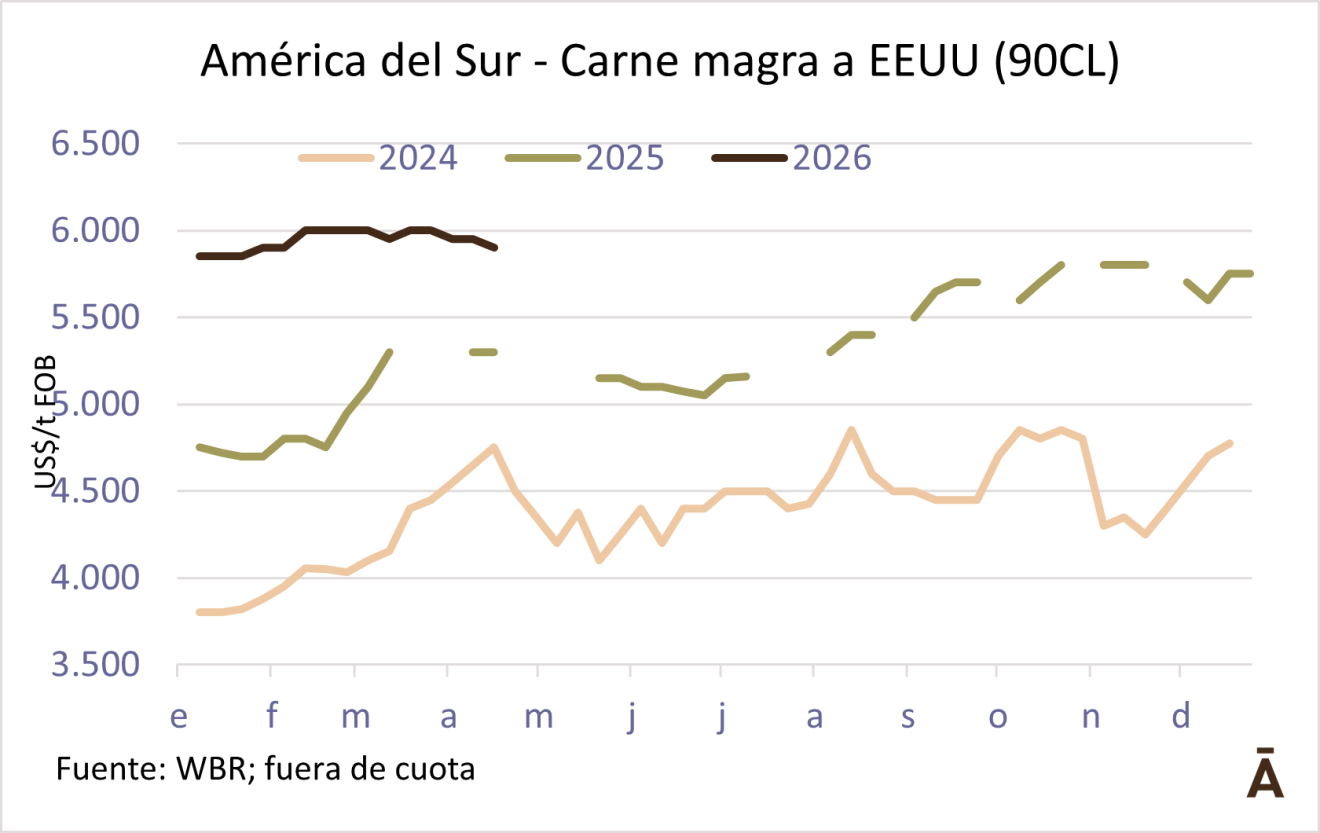

En el caso de Paraguay, un exportador manejó referencias para un 90 CL por fuera de cuota a US$/t 5.950 CFR y de US$/t 6.200 para un 95 CL.

Fundamentos siguen firmes para la carne magra

Más allá del enfriamiento coyuntural, el diagnóstico de fondo no cambia. El mercado estadounidense continúa con escasez estructural de carne magra, lo que sostiene los valores en niveles históricamente altos.

Un factor clave es el precio doméstico del 90 CL, que ronda los US$/lb 4,50 (US$/k 9,9), marcando un piso para el importado y limitando caídas más profundas. Actualmente el pico lo pauta la producción doméstica, el producto de Oceanía logra un valor intermedio (en el eje de US$ 8.600) y el piso la producción sudamericana, fundamentalmente brasileña, alrededor de US$/t 7.700-7.800 CIF.

Desde Australia, un analista comentó a WBR que solo alrededor de la mitad de los usuarios finales estadounidenses tienen la aprobación para la venta del producto brasileño, lo cual tiende a aumentar el descuento que se paga por este.

“Hay un límite en cuánta carne magra brasileña EEUU puede absorber”, agregó.

El escenario también está condicionado por la incertidumbre en la producción estadounidense. La sequía en zonas clave como Nebraska podría forzar mayor faena en el corto plazo —lo que presionaría precios— o, en caso de lluvias, sostener la retención y los valores.

En paralelo, el aumento de la oferta desde Oceanía —con mayor faena de vacas en Nueva Zelanda— también empieza a quitarle presión alcista al mercado, aunque su efecto será muy coyuntural.

Pese al ruido actual, un trader consideró que se trata de un ajuste dentro de un mercado estructuralmente firme. “Puede aflojar, pero sigue siendo un precio históricamente alto”, señaló.