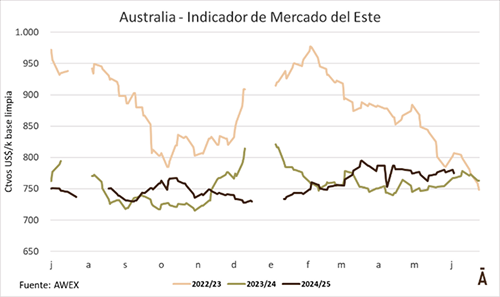

El mercado lanero australiano registró movimientos opuestos durante la presente semana, con subas en una jornada y bajas en la siguiente. El Indicador de Mercados del Este (IME) cerró la semana en 11,99 dólares australianos por kilogramo base limpia. Esto representó una caída de 5 centavos australianos respecto al cierre de la semana anterior, en tanto que, en la moneda estadounidense, el indicador finalizó en US$ 7,75 por kilogramo base limpia, con un descenso de un centavo.

La tendencia general mostró una debilidad marcada en el sector de vellones Merino finos, particularmente en lanas de 18 micrones y más finas. Las lanas con bajos niveles de resistencia (NKT inferior a 35) y alta variación del largo de mecha (CVH) experimentaron las mayores pérdidas, llegando hasta los 31 centavos australianos de caída. En contraste, los lotes Merino de mejor estilo, con resistencia superior a 40 NKT y sin contenido de materia vegetal, fueron menos afectados e incluso mostraron firmeza. Lotes "sin mulesing" y lotes especiales impulsaron valores en lanas más finas.

Por otro lado, el sector de lanas cruza (no Merino) se mantuvo firme e incluso registró ligeras mejoras en los micrones de mayor actividad comercial. El diámetro de 26.0 micrones terminó la semana con un resultado positivo, y las lanas entre 26 y 28 micrones mostraron recuperación o estabilidad en sus cotizaciones.

Oferta y volumen de ventas

La oferta total fue de 22.806 fardos, cifra que representó la menor oferta desde septiembre de 2020 y un 13.5% menos que la semana anterior. Las ventas se concentraron en los centros de Sydney y Melbourne, ya que Fremantle no tuvo operativa.

Del total ofertado, se logró colocar un alto porcentaje del 90.1%, totalizando 20.539 fardos vendidos. La tasa de colocación para vellones Merino fue del 90,5% sobre 12.274 fardos ofrecidos, mientras que para las lanas cruza fue superior, alcanzando el 95,3% sobre 4.209 fardos.

Principales compradores

La firma Techwool Trading lideró las adquisiciones, comprando 3.526 fardos, equivalente al 17.2% del total comercializado. Otras firmas destacadas en las compras fueron Fox & Lillie y Endeavour Wool Exports. Las seis principales firmas compradoras concentraron el 63.5% del total vendido en la semana. Los grandes peinadores chinos continúan dominando el mercado.

Próximas Ventas

La actividad se reanudará la semana siguiente (a partir del 10 de junio de 2025) con una oferta prevista de 30.187 fardos. Este volumen marca un aumento significativo del 32.4% respecto a la semana pasada y estará distribuido en los tres centros de subasta, incluyendo el regreso de Fremantle.